宽基定投被一些人认为是个人投资者的圣杯,可以《轻松+愉快》地把钱赚了。世界上有这么好的事吗?我们来研究研究。

据说用基督受难前使用过的杯子喝水可以获得化腐朽为神奇的魔力,比如返老还童、死而复生。宽基定投也被一些人认为是个人投资者的圣杯,可以《轻松+愉快》地把钱赚了。世界上有这么好的事吗?我们来研究研究,就用大家耳熟能详的沪深300指数作为研究对象。

要评价投资业绩的好坏得有个标准,比如公募基金喜欢和沪深300指数比收益。那沪深300指数和谁比呢?就和国债比吧。国债一般被认为是无风险的收益。因为国债是政府信用背书的债务,像我们这样的未来世界第一强国,国债可以认为是没有风险的。

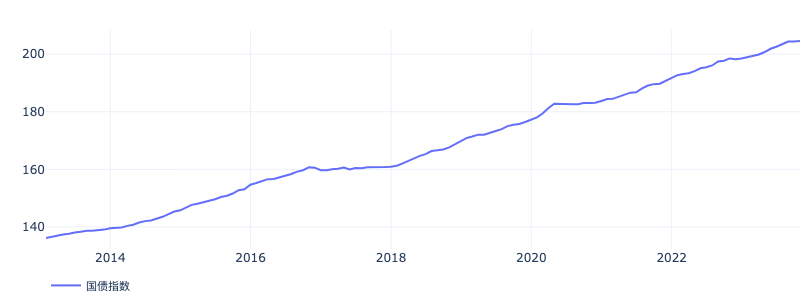

下图是国债指数的走势,就是这么耿直。

最近十年年华收益率稳定在 3~5%之间。

保守的投资者喜欢买银行理财,美其名曰稳稳地幸福,如果他们知道银行理财底层资产是啥,估计就不会这么想了。当然这是题外话,重点是,国债是真正的无风险收益。

个人投资者通常在心理上是要求投资兼具储蓄和高收益两个目标的。储蓄很好理解,就是我什么时候想存就存,什么时候想取就取,稍微专业一点的说法就是要有高流动性。高收益就因人而异了,如果对于3%的国债收益满足,那么这个人就是一个幸福的人。因为只需要买国债 ETF(511010) 就可以了,流动性和收益率都能获得满足。

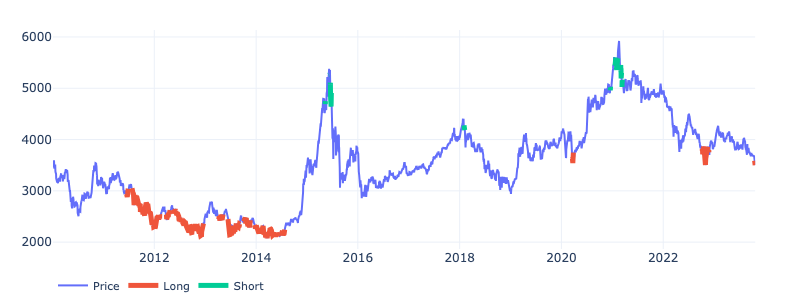

如果预期收益率超过了无风险收益率,就需要承担额外的风险了。一般认为沪深300这样的宽基ETF是比较好的风险投资工具。宽基是一篮子股票的组合,很多人把投资宽基叫做投资国运。下图是沪深 300 自 2013 年 1 月 1 日期至今(2023 年 10 月 11 日)将近 11 年的走势。

假如我相信投资沪深300就是投资国运,我打算把全部储蓄一次性投入沪深300ETF。我们来看看不同的入场时间,持有至今会获得什么样的收益。

从上图可以看出,运气最好的话是 2014 年 3 月入场,持有至今共获得 78% 的收益,年化收益率大概 5%,比国债好一些。其他任何时间都会很惨,比如最惨的 2015 年 6 月入场,持有至今收益 -30%,2021 年 2 月入场,持有至今总收益 -37%。这样的收益率,一般人估计都会抑郁的。

为什么会这样呢,不是说买沪深300等于买国运吗?我们的国运这么惨吗?原因在于沪深300的特点,就是长期趋势向上,但是波动性很大,波动周期以3~7年记,而且牛短熊长。因为当下正处在一个底部位置,所以用当下作为终期来做这个测试,结果就是这样惨。如果以未来某个高点位置做测试,结果就会好很多。简单来说,任意时间买入持有沪深300,大概率我们大部分时间是亏损的,只在少量时间获得正收益。我们可以得出一个结论,买入持有沪深300是不可取的投资方法。

一次性买入持有不行,我定投总可以吧。而且我的本金是每个月节省下来的,我本来就不会一次性投入一大笔钱。定投听说可以摊薄成本,穿越牛熊。

假设我从 2013 年 1 月 1 日开始,每个月定投 1000 元。至今一共定投 130 期,投入本金 13 万,资产总计 13.87 万。What?! 11 年啊,总收益只有 8700 块钱?!(总资产趋势见下图)

这还不是最扎心的,最扎心的是,这十年中,还要经历高达 30% 的回撤。回撤是什么意思呢?就是期间从最高点到最低点跌了 30%。十年时间基本没有收益,还要面对中间 30% 的下跌。这怎么看都很虐心啊。(回撤情况见下图)

我们把沪深300换成国债定投会怎么样?同样是 2013 年 1 月 1 日开始,每月定投 1000 元。截止目前,一共定投 130 期,投入本金 13 万,资产总计 16 万。年化收益 3.86%,最大回撤 0.67 %。这才是稳稳地幸福呀。

所以,不管是一次性投入还是按月定投,对于要求流动性和投资体验的人来说,投资沪深300都不如投资国债ETF。宽基定投不是投资圣杯。

难道我们真的就不能共享国运了吗?

有人发现了一个规律,沪深300总是阶段性大幅波动的,我只要在低点买入,高点卖出是不是就好了。确实如此。但问题是,我怎么知道什么时候是高点,什么时候是低点呢?

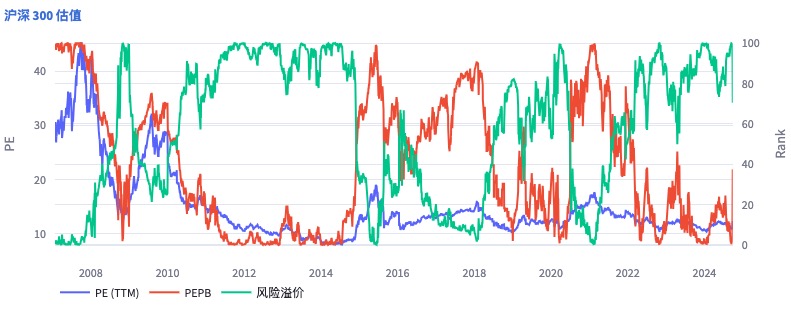

有人说根据市盈率百分位值来定投,25% 分位值以下定投,75% 分位值以上停止定投或卖出。

上面是沪深300的市盈率统计。看上去市盈率分位值确实比较精准地找到了市场的低点和高点。这也是很多投资网站和App都会给出的一张统计图。

但是这张图有几个致命的缺陷。第一点,这张图上的市盈率分位值是根据过去十年的市盈率做的统计。也就是站在现在看过去,一目了然。问题是,我们在过去的对应时点,是不可能知道未来的情况的。这张图可以分析历史,却不能预测未来。

第二点,交易信号非常少,买入和卖出的交易几年才会出现一次。这就意味着大部分时间我们的钱是闲置的。

第三点,交易信号并不完全准确,一旦出错,就要面对踏空或巨幅回撤。

关于第一点,改进方法很简单。就是只用过去一个固定周期的数据做统计,这样至少我们回看历史,不会带着上帝视角。比如选择五年作为周期,覆盖一个牛熊过程。得到下面这张五年滚动市盈率分位值统计图。

是不是隐隐约约感觉接近财富密码了?先别高兴,交易信号少,以及信号准确度问题依然没有解决。而且,到此为止,其实我们的问题已经变得更复杂了。我们本来想找投资圣杯,躺着把钱赚了,却发现要做越来越多的决策了。现在的问题变成了如何选择正确的时间买入卖出,也就是择时问题。

宽基到底能不能择时,怎么择时,我们后面再聊。