[streamscharts]2025年全年全球直播平台报告

更多阅读:原文

2025年全球直播行业格局:YouTube Live巩固地位,Twitch观众量下降10%

到2025年,直播市场已变得异常激烈。各平台同时在争夺创作者、观众、基础设施容量、监管空间,以及他们真正能信任的清晰数据。

这种压力暴露了各平台在过去一年发展方式上的巨大差异。一些平台继续积极增长,通过更紧密的产品整合和发现机制扩展直播消费。另一些则更为谨慎,受自身规模和遗留系统的限制。第三类平台则出现了观众量下降,有时是自然下降,有时则是清理机器人和低质量流量的直接结果。

主要参与者之间的对比尤为明显。TikTok在直播内容消费方面继续缩小与YouTube的差距,将直播更深入地融入其核心产品循环。相比之下,Twitch则表现出明显的停滞迹象,因为它专注于审核、盈利清晰度和数据完整性,而非扩张。与此同时,Kick在这一年取得了市场上最快的增长之一,尽管第四季度是其推出以来首次出现负增长势头。

在头部平台之外,波动性更加明显。规模较小和区域性平台的观众量波动更大,通常与基础设施限制、政策变化或创作者行为转变有关。然而,在韩国,本地平台继续在前几年的结构性调整基础上稳步扩大观众群并深化用户参与度。强大的国内生态系统帮助吸收了更广泛的市场动荡,使韩国服务成为头部平台之外最具韧性的参与者。

YouTube Live:结构性巨头

到2025年底,YouTube占中国大陆以外全球和本地平台总直播观看时长的47%以上。这并非绝对垄断,而是明显的结构性多数。这一地位更多地与吸引力有关,而非短期势头。

在这种规模下,YouTube已不再能像年轻服务那样以惊人的速度增长。大数定律适用。但即使在这些限制下,YouTube的总观看时长仍同比增长了约2%,巩固了其作为市场最稳定锚点的地位。

YouTube的优势在于其能够在全球范围内聚合观众,同时在大多数地区保持本地主导地位。它支持行业内最广泛的直播内容,从新闻、政治到娱乐、体育和电竞。游戏仍然是最受欢迎的类别,但YouTube的真正优势在于它不依赖任何单一垂直领域。直播已紧密嵌入更广泛的YouTube生态系统,受益于推荐、点播视频、短视频和长尾发现。正是这种结构性普遍性,即使在增长自然放缓的情况下,也让YouTube牢牢占据第一位。

TikTok Live:先规模化,后专业化

凭借近30%的总直播观看时长,TikTok已牢固确立其作为直播内容消费第二大力量的地位。与YouTube的差距仍然很大,但TikTok已不再在传统直播平台的阴影下运营。它已经开辟了自己的道路。

TikTok Live的优势在于移动优先消费和习惯性使用。直播已深深嵌入TikTok的核心体验,与短视频内容、社交互动以及日益增长的商业无缝融合。这使TikTok即使在不严重依赖游戏的情况下,也能获得巨大的直播观看时长。

与此同时,与其他主要平台相比,游戏在TikTok Live中所占份额仍然相对较小。这也意味着机会。游戏直播内容在TikTok上稳步扩大,鉴于该平台的分发机制,它仍然是2026年最明显的增长载体之一。TikTok的绝对规模可能仍落后于YouTube,但在直播对日常观众行为的重要性方面,它继续缩小差距。

Twitch:游戏仍是支柱

尽管地位稳固,但Twitch是2025年唯一年终同比出现负增长的主要直播平台。在这一年中,该平台的观看时长每月持续下降,最终比2024年的总水平低约10%。

这种下降的部分原因可以归因于平台清理工作的加强。Twitch长期以来一直与机器人驱动的虚增和虚假互动作斗争,更严格的执行不可避免地从系统中移除了一部分低质量或非自然观众量。从这个意义上说,部分下降反映的是更清晰的数据,而非纯粹的观众流失。

与此同时,竞争确实起到了作用。Twitch是主要平台中最专注于游戏的,这也使其最容易受到创作者迁移的影响。相当一部分游戏创作者及其观众转向了Kick等替代平台,导致Twitch总观看时长下降。

即便如此,Twitch在2025年仍占据了直播市场总观看时长的15%以上,游戏仍然是其主导支柱。非游戏内容继续增长,但游戏仍然定义着该平台的身份。

Kick:爆发式增长遇到第一个天花板

2025年,Kick实现了整个直播市场最快的扩张之一,总观看时长同比增长约125%。这一激增推动该平台占据全球直播总观看时长的4%以上,对于一个仅运营了三年多的服务来说,这是一个令人印象深刻的成绩。

然而,这一年的最后一个季度标志着一个转折点。2025年第四季度成为Kick历史上第一个观看时长下降的季度,标志着从高速增长向稳定增长的转变。虽然该平台仍比一年前大得多,但数据表明,其当前的增长模式可能正在接近短期天花板。

Kick显然已经找到了自己的利基市场,这得益于对创作者友好的盈利条款、更宽松的内容限制以及成功的人才获取。悬而未决的问题是接下来会发生什么。保持其当前份额看起来是可以实现的,但进一步的大规模增长可能需要新的结构性驱动力,不仅吸引创作者,还要大规模吸引新观众。如果没有这一点,Kick的轨迹似乎正在从颠覆走向整合。

除市场领导者之外:区域据点和脆弱的利基市场

在主要平台之外,2025年的直播格局更加不平衡。这一领域结合了本地成功案例、政治驱动的峰值,以及在日益加剧的竞争压力下努力保持相关性的平台。这些服务加起来仅占总观看时长的一小部分,但它们的轨迹有助于解释市场波动性最集中的地方。

这一群体中最明显的赢家是韩国平台SOOP和CHZZK,后者尤其突出。两者都继续在韩国市场的结构性调整基础上发展,观看时长同比实现了稳固增长,SOOP韩国增长12%,CHZZK增长41%。CHZZK还跨越了一个象征性的里程碑,一年内观看时长超过10亿小时,突显了本地服务在国内观看习惯中的牢固地位。这些平台没有追求全球规模,而是受益于强大的生态系统整合和稳定的创作者基础,使其与其他中端服务相比更具韧性。

Rumble上则呈现出完全不同的态势。在2024年底和2025年初因政治内容和美国总统换届引起的高度关注而相关性激增之后,该平台在这一年的剩余时间里冷却下来。到2025年底,Rumble的观看时长同比下降了14%。这种下降似乎主要是自然的,反映了特定新闻周期的消退,而非结构性崩溃。与此同时,Rumble的轨迹仍与全球政治动荡紧密相连。地缘政治或美国政治紧张局势加剧的时期可能会继续充当该平台的需求催化剂。

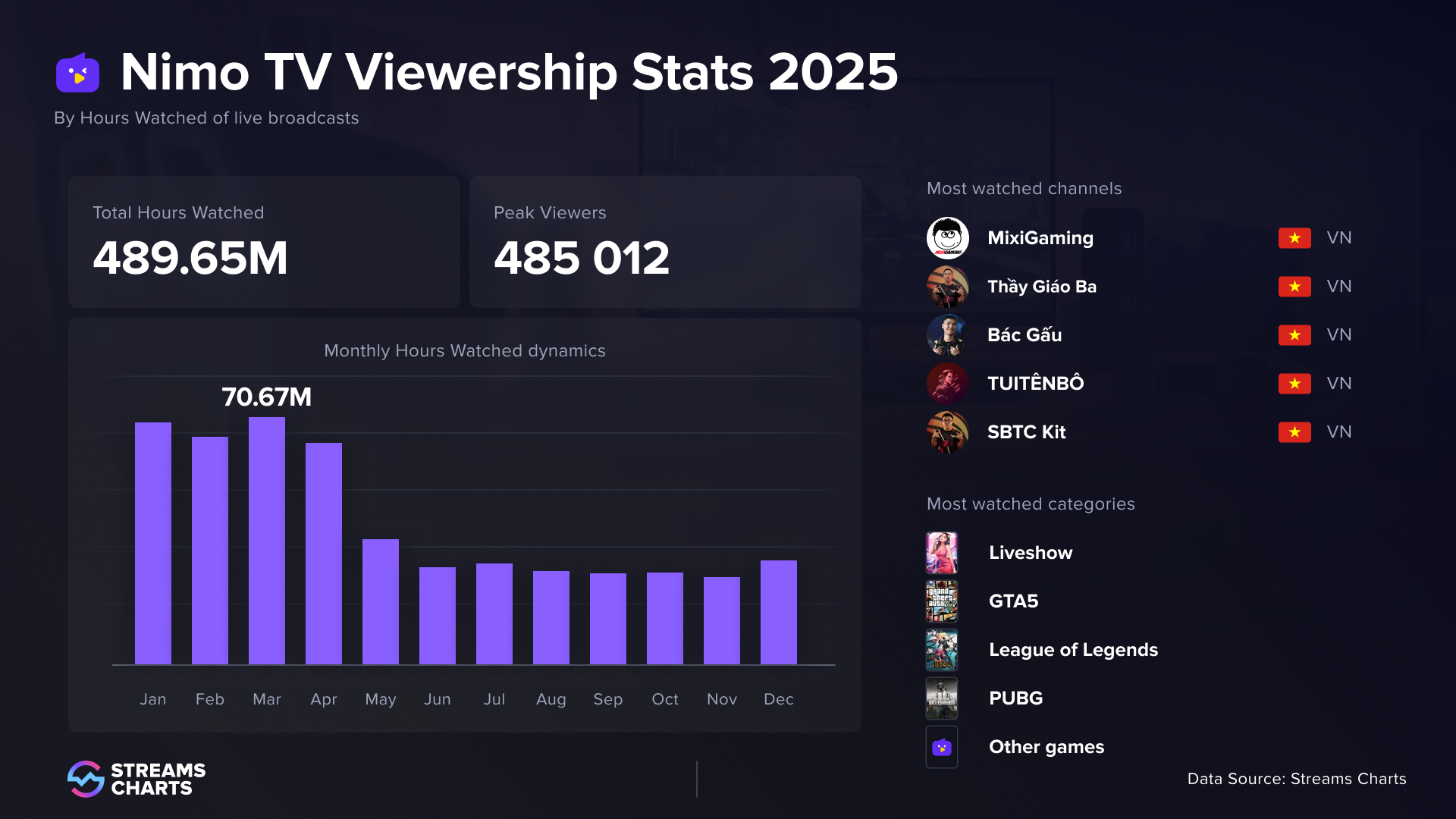

这一领域表现最弱的是Nimo TV,其观看时长在这一年下降了一半以上(-54%)。2024年,Nimo曾是较强的中端平台之一,在这一群体中仅次于SOOP韩国。到2025年底,它已滑至第四位,显然在竞争对手面前节节败退。下降的规模不仅表明市场波动,还表明更深层次的竞争问题,因为Nimo努力在本地替代方案和更大的全球平台面前捍卫其地位。

其余平台的业绩喜忧参半,但总体表现平淡。Steam TV的观看时长增长强劲,但其很大一部分流量继续来自自动播放,使其观众量与创作者主导的平台不太具有可比性。Trovo和Bigo Live的年终业绩均低于2024年,尽管它们的下降幅度远小于Nimo。与此同时,SOOP的国际板块显示出适度增长,这对该平台的长期野心是一个积极信号,但仍远不足以使其在本土市场之外成为一个强有力的挑战者。

2025年的YouTube Live

2025年,YouTube加倍努力,使直播与平台的其他部分在结构上无法区分。直播更深入地融入了短视频分发、首页推荐,以及通过回放实现的直播后盈利。技术工作专注于可靠性而非奇观:更好的低延迟稳定性、更一致的4K传输和更强大的AI驱动聊天审核。关键转变不是增长加速,而是让直播内容在YouTube的整个内容循环中表现得像一等公民。

2025年的TikTok Live

TikTok在2025年的大部分时间里都在加强控制,而非推动流量增长。该平台在直播商业基础设施、卖家验证、付款延迟和实时审核工具方面投入巨资,以遏制欺诈和滥用。与此同时,它悄悄优化了对更长直播会话的后端支持,标志着从纯粹的短期、混乱直播转向。TikTok Live的数据越来越多地反映系统级成熟度,而非实验。

2025年的Twitch

对Twitch来说,2025年的定义是内部清理。该平台扩展了反机器人检测、完善了AutoMod,并明确了盈利规则,即使这些变化有可能压制原始观看时长。Twitch还开始推出更高质量的直播选项并测试双格式输出,但没有进行积极推广。这一年读起来不像是对规模的推动,更像是在竞争压力下稳定成熟、以游戏为中心的生态系统的尝试。

2025年的Kick

Kick在2025年的重点从纯粹的创作者获取转向运营强化。该平台扩展了KYC要求,改进了付款保障,并投资于后端可扩展性,以更可靠地处理峰值负载。面向开发者的举措,如API访问和第三方工具支持,标志着更长期的生态系统战略。2025年底可见的放缓与引入的新激励层减少同时发生,暴露了早期增长对激进经济模式的依赖程度。

2025年的SOOP和CHZZK

韩国平台在2025年选择巩固,而非鲁莽扩张。CHZZK受益于与Naver服务的深度整合,为国内用户改善了可发现性和直播质量,而SOOP则继续完善创作者工具和本地化格式。两个平台都投资于AI功能,如自动精彩片段和实时翻译,强化了粘性而非追求全球观众。

2025年的Rumble

Rumble的直播板块在2025年仍然高度依赖环境。在产品方面,该平台扩展了直播基础设施,并试验了AI驱动的发现和搜索,但没有从根本上改变用户行为。参与度继续围绕政治事件而非创作者主导的格式激增。

2025年的Nimo TV

![]()

Nimo在进入2025年时战略动力有限。虽然在选定地区保持活跃,但该平台在这一年中几乎没有推出有意义的产品或生态系统升级。随着竞争对手加强审核、盈利和发现机制,Nimo难以实现差异化。数据中可见的急剧下降与更广泛的相关性丧失而非暂时波动相一致。

2025年的Steam TV、Trovo、Bigo Live

在其余平台中,2025年更多地是关于遏制而非重塑。Steam TV受益于事件驱动的曝光和自动播放机制,而非创作者生态系统。Trovo和Bigo Live专注于渐进式的审核和盈利更新,同时捍卫现有的区域观众群。它们的轨迹表明,中端平台在没有强大差异化轴心的情况下产生自然增长是多么困难。